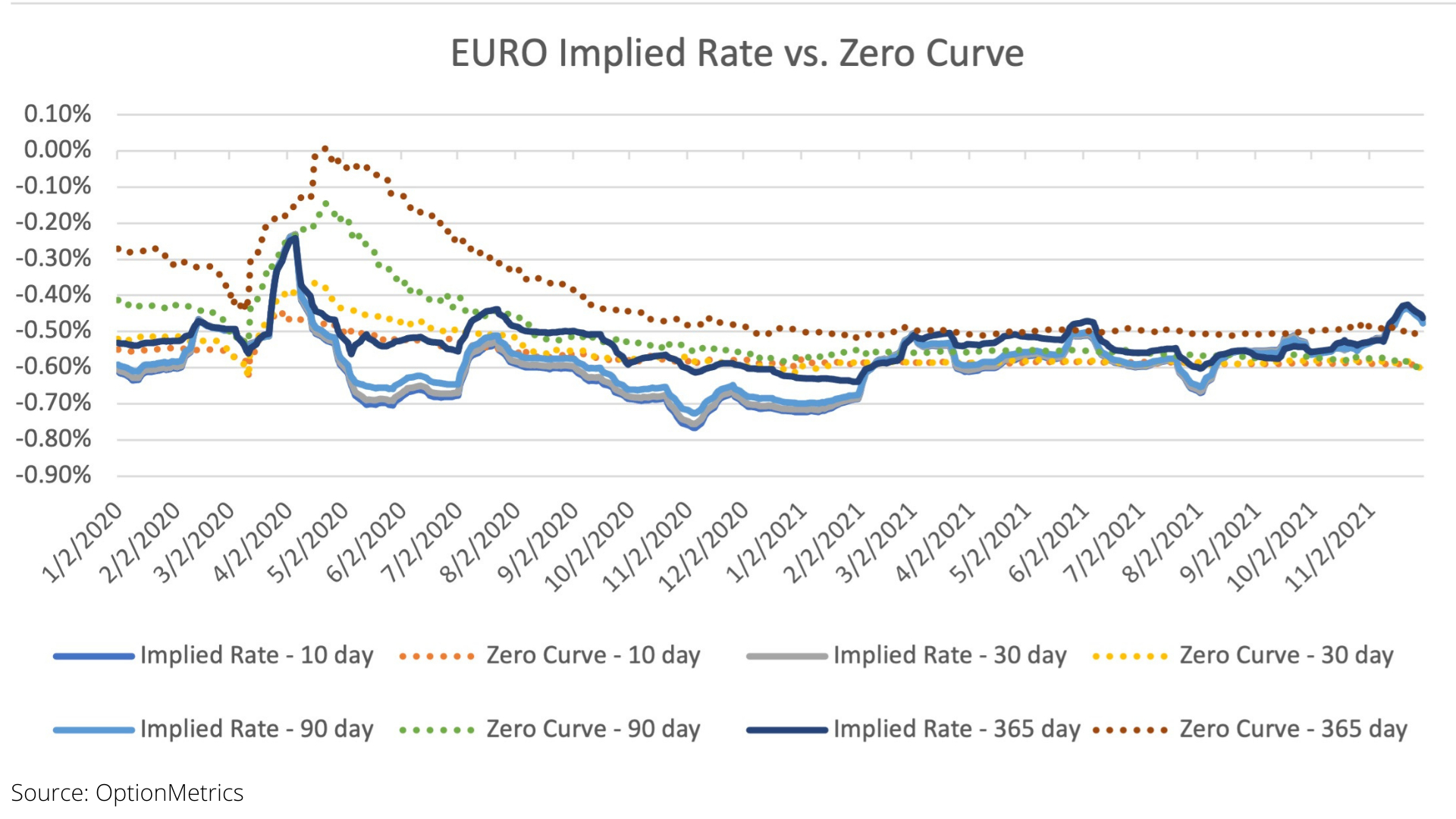

El proveedor de datos y análisis de opciones adopta la curva de rendimiento implícito y sustituye el LIBOR por los principales tipos de interés a un día en los cálculos de volatilidad implícita y griega de las opciones para Norteamérica, Europa y Asia-Pacífico

NUEVA YORK–(BUSINESS WIRE)–OptionMetrics, proveedor de bases de datos y análisis de opciones para inversores institucionales e investigadores académicos de todo el mundo, anuncia su nueva metodología de opciones implícitas, que ofrece una precisión aún mayor en los cálculos de opciones en Estados Unidos, Europa y Asia-Pacífico. OptionMetrics sustituye la curva cero (utilizada por otros proveedores) por su curva de rendimiento implícito, creada con una estructura de plazos de los tipos a un día y los tipos implícitos libres de riesgo de las opciones sobre los principales índices, para obtener una mayor precisión en los cálculos de la volatilidad implícita, el precio a plazo, el dividendo del índice y el tipo de préstamo.

![]()

El comunicado en el idioma original es la versión oficial y autorizada del mismo. Esta traducción es solamente un medio de ayuda y deberá ser comparada con el texto en idioma original, que es la única versión del texto que tendrá validez legal.

Contacts

Hilary McCarthy

Clearpoint Agency

774.364.1440

Hilary@clearpointagency.com